Hvorfor bør du ha utleieforsikring om du driver med utleie av bolig?

Forsikring er viktig både når du eier og leier. For deg som leier ut, er det også viktig at du har en forsikring som dekker i tilfelle utleieobjektet påføres skade av leietakeren. I denne artikkelen vil Roy Erling Hansen, fra Soderberg & Partners, redegjøre for hvorfor utleiere bør ha utleieforsikring.

I tillegg får du annonsering til FINN.no, kredittsjekk av leietakere, innkreving av husleien, juridisk bistand og mye mer.

Les mer

Skader på leieobjektet

Mange utleiere opplever at leietaker ikke har den samme omtanken for boligen som en selv har, og noen ganger kan det oppstå tilfeller hvor brudd på husleiekontrakten har funnet sted.

– Vi i Tryg forsikring ser at majoriteten av alle leieforhold går veldig bra, uten tvister eller uoverstemmelser mellom utleier og leietaker. Likevel ser vi i noen tilfeller at det kan oppstå tvister som omhandler manglende husleie eller skader på leieobjektet, forteller Roy Erling Hansen.

Sikkerhet utover depositum

De fleste utleiere har en form for sikkerhet i leieforholdet, men dersom leietaker skulle gjort skade på leieobjektet er det ikke alltid en depositumskonto eller garanti vil kunne dekke hele tapet.

– I enkelte tilfeller har det blitt gjort såpass store skader på et utleieobjekt at underliggende sikkerhet, i form av depositum eller depositumsgaranti, ikke dekker reparasjon eller kostnader for å få leieobjektet tilbake til sin opprinnelige stand. En ordinær boligforsikring dekker oftest ikke skader forårsaket av leietaker, derfor er det smart å kjøpe en forsikring spesielt for boligutleie.

Utleieforsikringen som Husleie.no tilbyr gjennom Tryg, dekker tap opp til 500.000 kroner i skader på bolig og innbo som er utført av leietaker. Med et Premium-abonnement hos Husleie.no, får du utleieforsikring inkludert i abonnementet for kun 199 kroner i måneden.

– Det er en liten kostnad å betale for en utleieforsikring kontra et potensielt utlegg på flere hundre tusen. Det var det vi primært tenkte på da vi startet opp utleieforsikringen, forteller Hansen.

Rasert utleiebolig

Husleie.no-kunde, Bente Bøhler, er en av de uheldige som har opplevd å få tilbakelevert en rasert utleiebolig. Etter ett år med utleie hadde leietaker rasert hennes Oslo-leilighet til flere hundre tusen kroner. Heldigvis hadde Bøhler et Premium-abonnement gjennom Husleie.no, som inkluderer utleieforsikring fra Tryg. Hun fikk derfor dekket tapet som overgikk depositumets størrelse.

– Uten utleieforsikring gjennom Husleie.no vet jeg ikke hva jeg hadde gjort, forteller Bente Bøhler.

Konflikt i leieforholdet

I en undersøkelse foretatt blant Husleie.no sine brukere, oppgir oppgir 54 prosent utleiere at årsaken til konflikt mellom utleier og leietaker var manglende husleie. 8 prosent beskriver at tilbakelevering av boligen var det som ledet til konflikt i leieforholdet.

– Det finnes mange tilfeller hvor utleiere opplever mangel på husleie, eller at leietaker har påført skade på utleieboligen når tiden er inne for tilbakelevering. Generelt sett ser vi at utleiere er flinke på å ta sikkerhet i form av depositum eller garanti, men gjerne da ofte med tre eller fire måneders krav til husleie.

– La oss si at man har et tilfelle hvor leietaker ikke betaler husleie, og at det tar ca. tre måneder før du får gjennomført en utkastelse av leietaker. I tillegg til dette er det påført skade på leieobjektet. Da vil ikke underliggende sikkerhet dekke totalbildet. I et slikt tilfelle kommer utleieforsikringen inn som en fin sikkerhet for utleier, som gjerne dekker det som går over depositum, forklarer Hansen.

Hva skiller en utleieforsikring fra andre type forsikringer?

En ordinær boligforsikring dekker i utgangspunktet ikke skader på boligen forårsaket av leietaker, slik en utleieforsikring gjør. Derfor er det smart å kjøpe en egen forsikring spesielt tilpasset for boligutleie. Utleieforsikringen er først og fremst rettet mot utleiere og deres leieforhold, hvilket betyr at kostnaden utleier betaler er svært lav i forhold til lignende dekninger, forklarer Hansen.

– Utleieforsikringen fungerer som det vi kaller en toppdekning. Det er krav til underliggende sikkerhet i form av depositum eller garanti, og utleieforsikringen vil dekke alt som overstiger depositum.

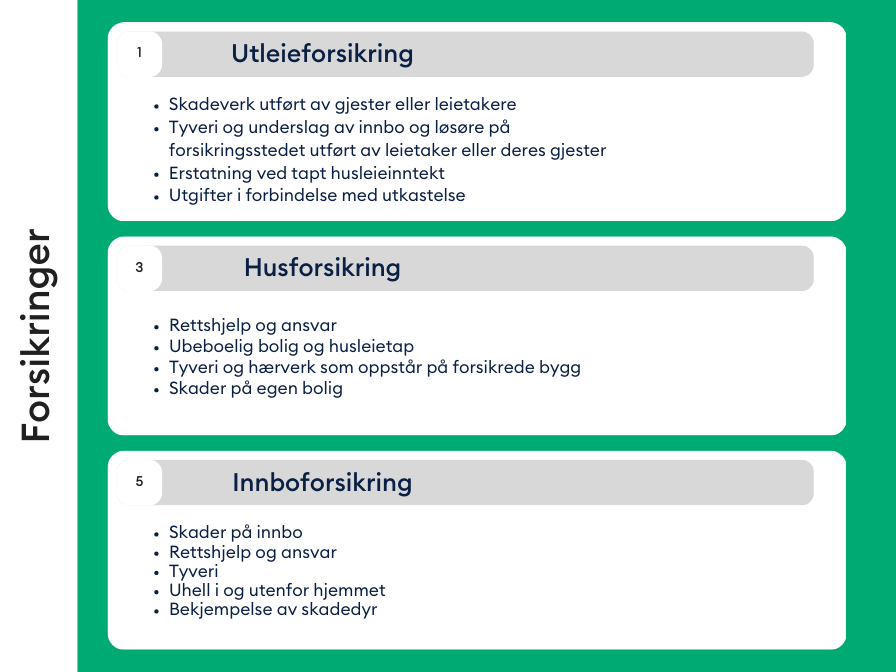

Dette dekker de ulike forsikringene:

Du kan lese mer om de ulike forsikringene Tryg tilbyr her.

Del av egen bolig og sekundærbolig

Utleieforsikringen fungerer på samme måte uavhengig om du leier ut del av egen bolig eller leier ut sekundærbolig. Så lenge leiekontrakten er i henhold til husleieloven, og det er regulert for privat utleie, er det ingen forskjell.

Stort behov for utleieforsikring

– Vi ser at stadig flere utleiere ønsker å bestille en utleieforsikring. Det er blant annet utleiere som har vært i gamet en stund, som har opplevd å gå på en smell, som nå innser at en utleieforsikring er en liten pris å betale for en såpass god sikkerhet, sier Hansen.

– De viktigste elementene i utleieforsikringen omhandler tryggheten for utleier. Leietaker har alltid sine rettigheter, og det må man stå for. Men utleier må ha en eller annen form for sikkerhet, og med utleieforsikringen fra Tryg Forsikring kan det bli gjort enkelt, smidig og rimelig!

I tillegg får du annonsering til FINN.no, kredittsjekk av leietakere, leiekontrakt og depositumskonto m/BankID, innkreving av husleien, juridisk bistand, hjelp til oppsigelse og mye mer.